※本ページにはプロモーションが含まれています

大手企業の担当者では法人カード導入を検討している方もいるのではないでしょうか。中小企業向けと大手企業向けの法人カードでは、利用限度額や追加カード発行枚数上限など比較ポイントが異なってきます。

今回は大手企業おすすめ法人カードを紹介しながら、コーポレートカードの違い・導入のメリット・選び方のポイントを解説していきます。

大手企業おすすめ法人カード8選!追加カードや年会費・限度額を比較

| カード名 | 年会費 | 限度額 | ポイント還元率 | マイル | 追加カード年会費 | 追加カード上限枚数 | 申込み対象 |

| UPSIDERカード | 無料 | 制限なし ※最大10億円実績 | 1% | ー | 無料 | 無制限 | 法人 |

| 三井住友カード ビジネスオーナーズ | 無料 | 500万円 | 0.5〜1.5% | ANA ※ゴールドのみ | 無料 | 19枚 | 法人 個人事業主 |

| セゾンコバルト アメックス | 初年度無料 2年目以降:11,000円 | 30~500万円 | 0.75~1% | JAL/ANA | 3,300円 | 9枚 | 法人 個人事業主 |

| セゾンプラチナ アメックス | 初年度無料 2年目以降:22,000円 | 9,990万円 | 0.5~1% | JAL/ANA | 1,100円 | 100枚 | 法人 個人事業主 |

| マネーフォワード ビジネスカード | 無料 | 5,000万円 | 1〜3% | ー | 無料 | 無制限 | 法人 個人事業主 |

| アメックスゴールド | 36,300円 | 制限なし | 0.5〜1.5% | JAL/ANA | 13,200円 | 99枚 | 法人 個人事業主 |

| ダイナースクラブ | 24,200円 | 一律制限なし | 0.4~1% | JAL/ANA | 5,500円 | 4枚 | 法人 個人事業主 |

| バクラク ビジネスカード | 無料 | 制限なし ※最大5億円実績 | 1〜1.5% | ー | 無料 | 無制限 | 法人 |

| JCB法人カード 一般 | 初年度無料 2年目以降:1,375円 | 10~500万円 | 0.50% | ANA | 初年度無料 2年目以降:1,375円 | 無制限 | 法人 |

UPSIDERカード 年会費無料/追加発行無制限/還元率最大1.5%/限度額10億円

UPSIDERカードの基本情報|年会費・ポイント還元率・限度額・発行枚数上限・日数

UPSIDERカードはスタートアップ・ベンチャー企業におすすめの法人カードです。限度額なしではありませんが、最大10億円のため広告費などの支払いにもおすすめです。

年会費は無料でポイント還元率も1%〜からとコストを抑えて利用できます。Google広告の場合は1.5%になるため、広告費が多い企業におすすめです。

またカード発行枚数の上限なしで利用でき、翌日にはカード明細がでて会計ソフトに連携されるため、月次の締め作業を早くすることができます。会計ソフトとも連携しているため幅広い企業で利用できます。

| 項目 | 詳細 |

| 年会費 | 無料 |

| ポイント還元率 | 1〜1.5% |

| マイル還元率 | ー |

| 利用限度額 | 最大10億円 |

| 発行日数 | リアルカード:3営業日 バーチャルカード:最短即日 |

| 申込み対象者 | 法人 |

| 会計ソフト連携 | freee会計/TOKIUM経費精算/MF会計 |

| 追加カード発行枚数 | 無制限 |

| ETCカード発行 | 非対応 |

UPSIDERカードのメリット・特徴

- 決算書が不要で設立直後・1年未満でも発行可能

- 年会費無料

- 最短即日発行

- カード上限枚数が無制限

- ポイント還元率が1〜1.5%

UPSIDERカードは年会費が無料で設立直後・1年未満でも発行可能なので、スタートアップ・ベンチャー企業にもおすすめです。リアルカードは3営業日ほどかかりますが、バーチャルカードであれば最短即日発行で、法人カードが利用できます。

また上場を目指す会社向けなのでカード発行枚数の上限はなく、さまざまな用途で利用でき、カード毎に限度額も設定できるため不正利用も防止できます。

加えて法人カードの中ではかなりポイント還元率が高く、年会費が無料で1%以上の還元率です。設立1年未満の会社で作りやすく、還元率高いカードは少ないため中小企業におすすめです。

UPSIDERカードのデメリット

- 個人事業主は利用できない

- ETCカード発行ができない

- マイル還元がない

- 付帯サービスが少ない

UPSIDERカードは法人のみ対象なので個人事業主は利用できません。またETCカード発行ができず、旅行傷害保険・空港ラウンジサービスなど付帯サービスもないので、出張や車移動の多い会社には不向きと言えます。

またマイル還元もないので飛行機移動が多い方にも向いておらず、マイル還元率が高い別のビジネスカードがおすすめです。

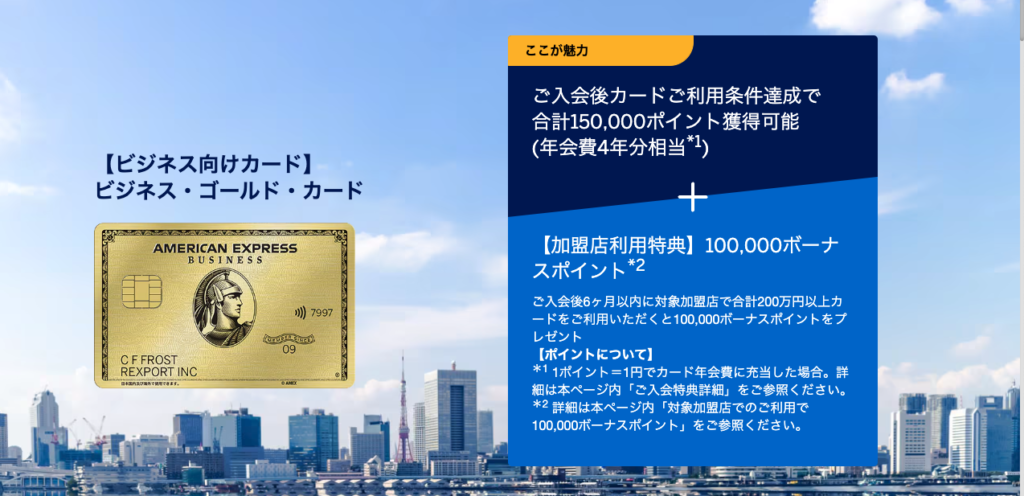

アメリカン・エキスプレス・ビジネス・ゴールド・カード 限度額なし法人カード

アメリカン・エキスプレス・ビジネス・ゴールド・カードの基本情報|年会費・ポイント還元率・限度額・発行枚数上限・日数

アメリカン・エキスプレス・ビジネス・ゴールド・カードは手荷物のホテル当日宅配・空港ラウンジ同伴が1名可能など、付帯サービスが充実した限度額なしの法人カードです。

年会費はやや高めの設定ではありますが、ゴールドカードなのでステータスが高く、ANAは0.5%・JALは0.3%とマイル還元率が高いのが特徴です。

またETCカードは20枚まで無料発行ができるため、車移動が多い事業を運営している方におすすめです。

| 項目 | 詳細 |

| 年会費 | 36,300円 |

| ポイント還元率 | 1〜3% |

| マイル還元率 | 1.0%〜3.0%(ANA) |

| 利用限度額 | 上限なし |

| 発行日数 | 個人事業主:3週間程度 法人:5週間程度 |

| 申込み対象者 | 法人・個人事業主 |

| 追加カード発行枚数 | 99枚 |

| ETCカード発行 | 20枚(年会費無料) |

| 付帯サービス | 旅行サービス レストラン優待 国内外の保険充実 |

アメリカン・エキスプレス・ビジネス・ゴールド・カードのメリット・特徴

- メタルカードでステータスが高い・かっこいい

- 限度額が高い・上限なし

- マイル還元率が高い

- 追加カードの限度額設定が可能

- 付帯サービスが充実

アメリカン・エキスプレス・ビジネス・ゴールド・カードは法人カードの中では珍しいメタルカードで、ステータス高くかっこいいデザインです。

また年会費は発生しますが限度額の制限がなく、マイル還元率が高いのもメリットです。加えて追加カード発行は99枚まで可能で、ETCカードも年会費無料で作成ができます。

そのため中小企業の経営者・個人事業主におすすめのビジネスカードです。

アメリカン・エキスプレス・ビジネス・ゴールド・カードのデメリット

- プライオリティ・パスは付帯なし

- ANAマイル移行には上限がある

- 公共料金・税金支払は還元率が下がる

付帯サービスは充実していますがプライオリティ・パスはないのがデメリットで、プラチナカード以上しか付帯しないため、必要であれば上位ランクのカード検討が必要となります。

マイル還元率は高いですが注意点としては、年間40,000マイルまでしか移行できないことです。移行上限がありますが年間で400万円以上利用することがない方は、大きな問題にはなりません。

また一部の支払い(電気・ガス・水道・法人税・固定資産税・自動車税などの地方税)は、ポイント還元率が半分になります。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード 初年度無料/還元率1.125%

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードの基本情報|年会費・ポイント還元率・限度額・発行枚数上限・日数

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードは年会費無料でJALマイルのポイント還元率が最大1.125%と高い法人カードです。

JALマイルを貯めたい・利用頻度が高い経営者や個人事業主におすすめです。他社のプラチナカードと比較すると、年会費は3,300円と安く利用できます。

また特典も豊富で空港ラウンジサービス・プライオリティパスも利用でき、マイルの移行手数料が発生しないのも嬉しいポイントです。

| 項目 | 詳細 |

| 年会費 | 22,000円 |

| ポイント還元率 | 0.5~1.125% |

| マイル還元率 | JALマイル:0.3% ANAマイル:1.125% ※年間移行は150,000マイルまで |

| 利用限度額 | 最大9,990万円 |

| 発行日数 | 最短3営業日 |

| 申込み対象者 | 法人・個人事業主 |

| 追加カード発行枚数 | 9枚 |

| ETCカード発行 | 5枚・無料発行 |

| 付帯サービス | プライオリティ・パス 空港ラウンジサービス 旅行傷害保険 エクスプレス予約サービス |

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードのメリット・特徴

- 限度額が高い

- 支払いサイトが長い

- マイル還元率が1.125%と高い

- 付帯サービスが充実している

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードはコスパ最強法人カードと言われるほど、年会費と比較して付帯サービスやポイント還元率が高いのが特徴です。一般的な法人カードと比較してマイル還元率は高く、限度額も最大9,990万円と高いです。

付帯サービスは空港ラウンジサービスはもちろん、旅行傷害保険・プライオリティ・パス・エクスプレス予約サービスもついています。そのため出張が多い個人事業主や中小企業経営者におすすめのビジネスカードです。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードのデメリット

- 年会費が22,000円かかる

- 追加カードの年会費3,300円かかる

- グルメ特典がやや寂しい

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードは年会費がかかるので、初年度や設立1年目でコスト抑えたい方には不向きかもしれません。

年会費については追加カードは最大9枚まで発行できますが、1枚あたり3,300円かかるのもデメリットです。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードはグルメ特典がついていますが、他の法人カードはレストランコース1名分が無料といったこともあるため、やや寂しいと感じる方もいるかもしれません。

マネーフォワードビジネスカード 個人事業主OK/決算書不要/最短5分発行/年会費無料

マネーフォワードビジネスカードの基本情報|年会費・ポイント還元率・限度額・発行枚数上限・日数

マネーフォワードビジネスカードは最短5分で発行でき、個人事業主も利用OK・年会費無料の法人カードです。会計ソフトと連携しており決算書不要でカード発行が可能です。

ポイント還元率は最大3%・限度額も最大5,000万円と高いため、限度額が高いカードを探している方にもおすすめです。領収書のアップロードはスマホアプリから可能・利用明細はリアルタイム反映のため、月次決算を早期化できます。

またカード発行枚数の上限はなく、無料で何枚でも発行で切ることに加えて、カードごとに利用制限を設定することもできます。

| 項目 | 詳細 |

| 年会費 | 無料 |

| ポイント還元率 | 1〜3% |

| マイル還元率 | ー |

| 利用限度額 | 上限なし |

| 発行日数 | 最短即日発行 |

| 申込み対象者 | 法人・個人事業主 |

| 追加カード発行枚数 | 上限なし |

| ETCカード発行 | ー |

| 付帯サービス | 会計ソフト連携 領収書アップロード |

マネーフォワードビジネスカードのメリット・特徴

- 個人事業主・フリーランスも発行可能

- 決算書・登記簿謄本が不要

- 最短即日発行

- ポイント還元率が高い

- 限度額が高い

- 追加カード発行は無制限

マネーフォワードビジネスカードは個人事業主・設立1年目の会社におすすめの法人カードで、決算書・登記簿謄本が不要で発行できます。バーチャルカードも対応しており、最短即日発行ができます。

またポイント還元率はビジネスカードの中では高く1〜3%のポイントが付与され、限度額の上限はないため中小〜大手企業でも利用できます。追加カード発行が無制限なので、立替え経費が多い・月次決算を早く締めたい企業に向いています。

マネーフォワードビジネスカードのデメリット

- 与信枠(限度額)が付与されるまで時間がかかる

- ETCカード発行ができない

- 付帯サービスが少ない

マネーフォワードビジネスカードは独自の与信審査を行うため、口座連携してから1ヶ月以上のキャッシュフローがないと与信枠が付与されません。それまでの間はチャージして利用することになるため、一定の預金がないと初期は利用しづらいです。

またETCカード発行はできず、一般的な法人カードとは異なり付帯サービスがないため、空港ラウンジサービス・マイルを利用したい方には不向きかもしれません。

ダイナースクラブ ビジネスカード 決算書&登記簿謄本不要/設立1年目OK/限度額上限なし

ダイナースクラブ ビジネスカードの基本情報|年会費・ポイント還元率・限度額・発行枚数上限・日数

ダイナースクラブ ビジネスカードは年会費が27,500円かかりますが、限度額上限なしの法人カードです。Web申込みが可能で決算書・登記簿謄本といった書類が不要なので、設立1年目の会社でも発行できます。

また追加カードは2枚まで年会費が無料で、freee会計ソフトの有料プランが2ヶ月お得になります。また無料でETCカードを5枚発行できるため、車移動が多い会社にもおすすめです。

| 項目 | 詳細 |

| 年会費 | 27,500円 |

| ポイント還元率 | 0.4~1% |

| マイル還元率 | ANA:1,000PT=1,000マイル JAL:2,500PT=1,000マイル デルタ航空:2,000PT=1,000マイル ユナイテッド航空:2,000PT=1,000マイル 大韓航空:2,000PT=1,000マイル |

| 利用限度額 | 上限なし |

| 発行日数 | 2〜3週間 |

| 申込み対象者 | 法人・個人事業主 |

| 追加カード発行枚数 | 4枚 |

| ETCカード発行 | あり |

| 付帯サービス | freee会計ソフトが2ヶ月お得 法律・税務相談・労務・人事管理 ビジネスラウンジ M&Aや事業承継相談 不動産の購入・売却相談 |

ダイナースクラブ ビジネスカードのメリット・特徴

- 決算書・登記簿謄本が不要

- 限度額の制限なし

- 付帯サービスが充実

ダイナースクラブ ビジネスカードは決算書・登記簿謄本が不要なので、中小企業や個人事業主にもおすすめの法人カードで、設立1年未満・開業直後でも発行ができます。

また限度額の制限はないので大きな金額を法人カードで支払いたい・限度額が高いビジネスカードを検討している方におすすめです。付帯サービスも充実しており、法務・税務・労務・M&A・不動産についても相談ができます。

ダイナースクラブ ビジネスカードのデメリット

- 審査ハードルが高く・厳しい傾向

- 年会費が発生する

- 追加カード枚数が少ない

ダイナースクラブ ビジネスカードは年収が500万円以上と審査基準にあるため、審査ハードルがやや高くなっています。そのため収益性が低い状態で申し込むと、審査落ちになる可能性があります。

また設立1年未満・開業直後でも発行はできますが、年会費がかかるため維持コストを低くしたい方は、別の法人カードが良いかもしれません。

追加カード発行も4枚までとやや少ないので、従業員に法人カードを持たせたい方には、少し物足りなさを感じるかもしれません。

バクラクビジネスカード 年会費無料/最大5億の限度額/還元率最大1.5%

バクラクビジネスカードの基本情報|年会費・ポイント還元率・限度額・発行枚数上限・日数

バクラクビジネスカードは年会費無料で最大1.5%キャッシュバック・上限なしの法人カードです。利用可能枠に明確な記載はありませんが、5億円以上の実績があります。

広告費や交通費などカード毎に決済制限が可能で、アプリで領収書を取るだけで簡単に経費精算ができます。またAIが仕分けデータ元に自動生成し、会計ソフトへの連携もしてくれます。

リアルカードは発行手数料がかかりますが、バーチャルカードの場合は無料のため、大手企業にもおすすめの法人カードです。

| 項目 | 詳細 |

| 年会費 | 無料 |

| ポイント還元率 | 1〜1.5% |

| マイル還元率 | ー |

| 利用限度額 | なし ※最大5億の実績 |

| 発行日数 | 最短即日発行 |

| 申込み対象者 | 法人 |

| 追加カード発行枚数 | 制限なし |

| ETCカード発行 | なし |

| 付帯サービス | 会計ソフト連携 領収書アップロード |

バクラクビジネスカードのメリット・特徴

- 年会費無料

- 限度額が高い

- 最短即日発行

- 追加カード発行上限なし

- インボイス・電子帳簿保存法に対応

バクラクビジネスカードは限度額が最大5億円と高く、年会費も無料で最短即日発行できるのがメリットで、中小・中堅・大手企業におすすめの法人カードです。

追加カードの発行枚数上限もないため、立替え経費が多く発生している・月次決算を早く締めたい企業に向いています。

またAI-OCRがインボイス登録番号を自動取得し、税区分の間違いを自動でアラート通知をしてくれるので、経理業務を効率化させることができます。証憑の回収から電子明細の管理までを一元管理できるのが、強みのビジネスカードです。

バクラクビジネスカードのデメリット

- 付帯サービスが少ない

- 連携できる会計ソフトが限られる

- ETCカード発行ができない

中堅・大手企業の経理業務を効率化するのが強みなので、付帯サービスが少ないのはデメリットです。また連携している会計ソフトはマネーフォワード会計のみなので、利用している会計ソフトによってはうまく利用できない可能性があります。

ETCカード発行にも対応していないため、IT系・スタートアップ・ベンチャー企業にはおすすめですが、外回りが多い業界の中小企業経営者には不向きな法人カードと言えます。

Bill Oneビジネスカード 年会費無料/限度額1億円/発行枚数無制限/インボイス&電帳法対応

Bill Oneビジネスカードの基本情報|年会費・ポイント還元率・限度額・発行枚数上限・日数

Bill Oneビジネスカードは名刺管理で有名なSanSanが提供する年会費無料で限度額が高い法人カードです。カード発行枚数が無制限で追加費用もかからないため、中小〜大手企業におすすめの法人カードです。

請求書受領サービスBill Oneとも連携しているため、請求書が適格請求書として利用できるかも判断してくれます。そのため登録番号のチェック・区分記載請求書の必要項目を確認する時間を削減できます。

| 項目 | 詳細 |

| 年会費 | 無料 |

| ポイント還元率 | ー |

| マイル還元率 | ー |

| 利用限度額 | 最大1億円 |

| 発行日数 | 公式に記載なし |

| 申込み対象者 | 法人 |

| 追加カード発行枚数 | 上限なし(年会費無料) |

| ETCカード発行 | なし |

| 付帯サービス | 会計ソフト連携 請求書受領サービス連携 インボイス対応の自動チェック |

Bill Oneビジネスカードのメリット・特徴

- 追加カード枚数が無制限・年会費無料

- バーチャルカード発行

- 限度額が高い

- インボイス制度・電子帳簿保存法に対応

Bill Oneビジネスカードのメリットは請求書受領サービスBill Oneのオプションとして提供されている点で、中堅・大手企業の月次決算や締め作業を早くできる点です。

発行されている請求書が適格請求書として問題ないかも自動で判断し、登録番号のチェック・区分記載請求書の必要項目を確認する時間を削減できます。

基本的には中堅・大手企業向けなので限度額高く、追加カード発行の上限枚数もなく年会費も無料のため、部門毎の立替え経費が多い・締め作業を早くしたい会社におすすめの法人カードです。

Bill Oneビジネスカードのデメリット

- ポイント・マイル還元がない

- いわゆる付帯サービスがない

- 中小企業には向いていない

Bill Oneビジネスカードは上述のとおり一般的な法人カードとは異なる訴求をしているため、ポイントやマイル還元・付帯サービスはありません。あくまでも月次決算・バックオフィス業務を効率化したい企業向けのビジネスカードです。

他の法人カードと比較すると付帯サービス・ポイント還元は弱いので、中小企業には大きなメリットはないかもしれません。

freeeカード Unlimited 年会費無料/枚数無制限/限度額1億/1営業日で決算締め

freeeカード Unlimitedの基本情報|年会費・ポイント還元率・限度額・発行枚数上限・日数

freeeカード Unlimitedは会計ソフトfreeeと自動連携できる法人カードで、年会費無料・発行枚数も無制限のためスタートアップ企業・中堅〜大手企業におすすめです。

限度額も最大1億円のためスタートアップやベンチャー企業など、広告費の支払いが多い会社でも利用できます。

freeeと連携しているためカード利用明細がほぼリアルタイム反映され、月末にカード利用をしても月初1日は明細が全て揃うため、月次決算を早くしたい会社におすすめです。

カード毎の限度額設定・領収書も明細と自動で紐づけのため、領収を回収する手間も省けます。代表者保証不要で申込みが可能なため、設立1年目の会社でも発行できます。

| 項目 | 詳細 |

| 年会費 | 無料 |

| ポイント還元率 | 0.3〜0.5% |

| マイル還元率 | ー |

| 利用限度額 | 最大1億円 |

| 発行日数 | リアルカード:1週間程度 バーチャルカード:最短即日 |

| 申込み対象者 | 法人 |

| 電子マネー | 非対応 |

| 会計ソフト連携 | freee会計 |

| 追加カード発行枚数 | 無制限 |

| ETCカード発行 | 非対応 |

freeeカード Unlimitedのメリット・特徴

- 決算書・登記簿謄本が不要

- 年会費無料

- 限度額が高い

- 最短即日発行

- 追加カード発行が無制限

freeeカード Unlimitedは決算書・登記簿謄本が不要なので設立直後や1年未満でも発行が可能です。年会費が無料なことに加えて、追加カード発行が無制限なので、従業員が多い中小・中堅・大手企業におすすめの法人カードです。

バーチャルカード発行も可能なため最短即日発行できるのもメリットです。限度額も1億円と高いのでfreee会計を利用している、スタートアップ・ベンチャーは使いやすいビジネスカードといえます。

freeeカード Unlimitedのデメリット

- ETCカード発行ができない

- ポイント還元率が低い

- freee会計の同期が必要

freeeカード Unlimitedはスタートアップ・ベンチャー向けの法人カードのため、ETCカード発行は対応していません。車移動が多い場合は別のビジネスカードが良いでしょう。

また他の法人カードと比較してポイント還元率が低いのもデメリットで、freee会計に銀行口座を連携している必要があります。そのため別の会計ソフトを利用している場合は、選択しづらいです。

ただしfreee会計を利用している方の場合は、支払い業務や経費精算の効率化ができ毎期の締め作業も早くなるので、おすすめのビジネスカードです。

大手企業おすすめコーポレートとは?法人カードとの違いを比較

コーポレートカードと法人カードの違いを比較

法人カードを検討する際はコーポレートカードとの違いを理解しておきましょう。一般的にビジネスカード・法人カードと言われるものは、個人事業主や中小企業向けのカードです。

コーポレートカードは中堅〜大手企業向けのカードのため、利用枚数の上限や限度額に違いがあります。

| カード種別 | 法人カード | コーポレートカード |

| おすすめ企業 | 中小企業 | 中堅・大手企業 |

| 従業員目安 | 20名以下 | 20名以上 |

| 審査対象 | 代表者個人 | 法人 |

| カード表記 | 個人名義 | コーポレート+個人名義 |

| 追加カード発行枚数 | 20枚以下が多い | 上限20枚以上・無制限 |

| 利用限度額 | 低い | 高い |

| 年会費 | 低い | 高い |

法人カードの場合は追加カード発行に上限が設定されていることが多く、20枚以上は利用できないことが多いです。逆にコーポレートカードは20枚上・発行枚数が無制限といったカードもあります。

コーポレートカードは従業員数の大手企業で利用されているため、限度額が高めの設定になっています。通常法人カードの限度額が100万円であれば、追加カードを10枚発行しても一人当たり10万円しか利用できません。

中堅・大手企業の場合は利用者が多くなるため、この限度額が高いことが一般的です。ただマネーフォワードやUPSIDERなど近年増えているフィンテックベンチャー・スタートアップ企業が発行する法人カードは、限度額高く発行枚数も無制限であることが多いです。

個人向けクレジットカードと法人カードの違い

個人向けクレジットカードと法人カードの違いは大きく下記3つです。

- 利用限度額

- 付帯サービス

- 支払い用口座

法人カードの場合はあくまでも事業用の決済を行うため、個人向けクレジットよりも限度額が高いことが一般的です。

またビジネスシーンで役立つコンシェルジュ・空港ラウンジサービスなどの付帯サービスがついており、個人向けカードにはないものがあります。

加えて支払い口座も違う点です。個人用クレジットカードの場合は個人口座から引き落としされますが、法人カードの場合は法人口座からの支払いとなります。まれに個人決済型のタイプもあり、この場合は個人口座から引き落としがされます。

法人カードやコーポレートカードの場合は、事業用の法人口座から引き落としになるため、経費を一元管理ができます。

大手企業が法人カードを選ぶ際の5つのポイント

社員用の追加カードの目的・枚数を考える

大手企業が法人カードを発行する場合は、追加カードの発行が前提となるでしょう。上限枚数は利用するカードによって様々で、無制限ものもあれば上限が20枚といったケースもあります。そのため追加カードを発行する目的について明確にするのが良いでしょう。

- 社内・PCでWebサービスの決済を行う

- ETCの利用費決済

- 接待交際費の支払い

基本的に追加カードは経費支払いが多い方のために発行するので、従業員の業務内容を整理してから検討するのがおすすめです。また用途によってはメンバーレベルでは必要なく、役職者がもっていれば十分といったことも考えられます。

追加カード発行の上限枚数はいくらか

大手企業が法人カードを選ぶ際の2つ目のポイントは、カード発行の上限は何枚をかをチェックすることです。

法人カードによっては追加カードの発行枚数が1法人あたり10枚といったように、上限設定されていることがあります。無制限のカードも存在しますが、10名以上の従業員に発行したい場合には、事前確認が必要です。

そのため社員数が多い中堅〜大手企業の場合は、カード発行枚数が無制限の法人カードを選ぶのが良いでしょう。

追加カードの上限・限度額設定が可能か

追加カード発行を検討する場合は、追加カードの上限設定ができるかもチェックしておきましょう。

法人カードの中には社員用のカードに対して、利用金額の上限設定ができるものもあります。上限を設定しておくことで、従業員が使いすぎる状態も防止できます。

特に接待交際費が多いような業界では、一定金額で制限をつけなければ再現がなくなってしまいます。ガバナンス強化のためにも、追加カードの上限設定が可能な法人カードがおすすめです。

追加カードの限度額は同一枠のため注意が必要

法人カードで追加カードを発行する場合は個別に限度額が設定されるわけではなく、親カードの限度額の枠内で金額利用となります。

極端な例ですが限度額が100万円で追加カードを10枚発行すると、1枚あたりで平均10万円しか利用できなくなります。1枚のカードで100万円利用すると、他のカードでは利用できない状態になります。

そのため追加カード発行を行う場合は、限度額が大きな法人カードを選ぶようにしましょう。

利用している会計ソフトとの連携

法人カードは大手信販会社が発行しているものや、SaaS系のフィンテックベンチャーが発行しているものなど、いくつかの種類があります。

信販会社や独立系のベンチャー企業が提供している法人カードの場合は、様々な会計ソフトと連携することができます。

しかし会計ソフトを提供しているマネーフォワードビジネスカード・freeeカード Unlimitedの場合は、各社の会計ソフト連携を目的として作られています。そのため魅力的であっても会計ソフトに依存してしまいます。

大手企業が法人カードを利用する目的の一つに、月次決算を早く締めたいというニーズもあることでしょう。そのため利用している会計ソフトと連携しているかはチェックポイントです。

ETCカードの追加カード発行もチェック

社員用の追加カード発行を検討している方の中には、ETCカードをつけたい経営者もいるでしょう。

社用車を使って外回り営業が多い・高速道路を使うことがある場合は、追加カードを発行しなくてもクレジット機能がないETCカードで事足りる可能性もあります。

用途が限られているETCカードであれば、不正利用を防ぐこともできます。ただし法人カードによっては追加カード1枚につき、1枚しかETCカード発行ができない場合もあります。

クレジット決済機能が不要な場合は、ETCカードの発行を検討するようにしましょう。

大手企業が法人カード・コーポレートカードを利用する5つのメリット

経費管理を簡略化し月次決算を早くできる

大手企業が法人カード発行する1つ目のメリットは、経費支払を統一できる点です。

従業員用のカードが無い場合は備品や出張費の立て替え払いが発生し、個別に精算する必要があります。また立て替え払いは後日精算となるため、経理部・従業員ともに大きな事務負担になります。

追加カードがあれば法人口座からまとめて一括引き落としができるため、事務作業の効率化にもつながります。

また経理部門からすると利用明細が確認できるため、何に費用を使っているのかも把握ができます。

ポイントが貯まりやすい

大手企業が法人カードを発行する2つ目のメリットは、ポイントが貯まりやすくなる点です。別々の法人カードを発行してしまうとポイントが分散され、還元率アップ・ランクアップ招待も受けづらくなります。

追加カードにより利用カードを統一することで、同一ポイントが付与されるようになり、無駄なくポイントを貯めることができます。

空港ラウンジなど付帯サービスが利用できる

法人カードには空港ラウンジサービスや福利厚生サービスなど、様々な特典が用意されており追加カードでも利用ができます。

出張が多い会社であればラウンジサービスが付与されていれば、空港での待ち時間を有意義に過ごすことができます。また旅行傷害保険が付与されていれば、出張中の事故などに備えることもできます。

社内のガバナンス・内部統制が強化できる

法人カードを発行することで、社内のガバナンス強化をできるのもメリットです。

追加カードでクレジット決済した場合は利用明細が確認できるため、誰が・いつ・何に利用したのかが可視化されます。従業員の不正利用や経費の私的利用を防止することができます。

社員用の追加カード発行は審査不要

大手企業が法人カードを発行する5つ目のメリットは、審査が不要で利用できる点です。追加カード発行する場合は親カード・子カードという形式になりますが、親カード発行時に審査は完了しているため不要となります。

そのため追加カードを発行するかといって、従業員個人の審査を個別に行うことはありません。

ただし法人カードによっては従業員の個人口座から個別に引き落としが可能なカードもあり、この場合は従業員それぞれの審査を行いカード発行する流れになります。

大手企業向け法人カードの審査基準やポイント

法人企業の経営実績・返済能力

法人カードの審査で重視される1つ目のポイントは、経営実績や返済能力です。多くのカード会社では決算書や確定申告書の提出が求められます。

つまりクレジットカード会社は経営状況を審査項目としてみているということになります。これらをチェックする理由は経営実績がない会社の場合は、返済能力の判断ができないからです。

クレジットカードの支払いサイクルは一般的に2ヶ月です。経営状態が悪く支払いができない場合は、クレジット会社が被害を被ることになります。

そのため支払い能力が低いと判断されれば、クレジット発行ができない場合もあります。

財務状況の健全性

上記に付随した内容になりますが、赤字決算・債務超過の場合は審査に通りづらい可能性があります。決算書不要の場合はあまり関係しませんが、上記のようにクレジット会社は返済能力を審査でみています。

そのため赤字決算や債務超過といったように財務状況が健全でない場合は、審査通過しない可能性が高くなるでしょう。

債務超過になっている状態の企業に銀行融資が降りないように、クレジットカード会社も支払いが滞ることを恐れているため、財務状況が厳しい会社は返済能力が低いという判断になります。

代表者のクレジットヒストリー・信用情報

法人カードの申込みをする際は代表者の本人確認書類は必須となります。個人のクレジットカードと同様に信用情報機関に登録されている個人の信用情報を確認し、クレジットの支払い遅延がないか・ローン利用状況をチェックするためです。

クレジット支払い・ローンの遅延履歴がある場合も、上記と同様に返済能力が低いという判断になると考えられるため、審査に影響する可能性が高いです。

また信用情報がブラックリスト状態の場合は、カード審査は落ちる可能性が高いと考えておきましょう。